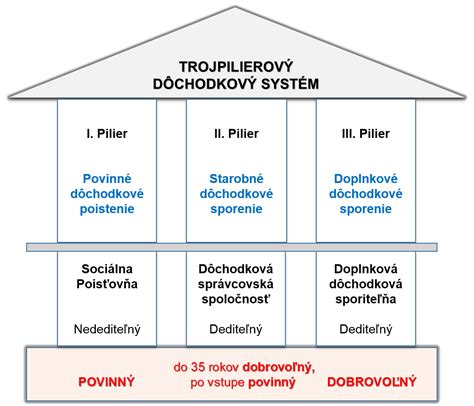

Dôchodkový systém na Slovensku stojí na kombinácii troch pilierov, ktoré spolu vytvárajú základ finančného zabezpečenia v starobe. Druhý pilier predstavuje dôležitú tému pre každého, kto chce mať istotu stabilného dôchodku. Dopĺňa štátny dôchodok a vytvára priestor, kde si sporíte vlastné úspory mimo bežného systému Sociálnej poisťovne. Tým získate aktívnu kontrolu nad svojimi peniazmi a ich zhodnocovaním na finančných trhoch, čo môže viesť k vyššiemu dôchodku v budúcnosti.

Čo je druhý pilier a ako funguje v praxi?

Druhý pilier funguje ako systém, ktorý presmeruje časť povinných dôchodkových odvodov na osobný účet sporiteľa. 2. pilier je starobné dôchodkové sporenie, ktorého účelom je zabezpečiť lepší príjem v starobe. Sporiteľ vstupuje do 2. piliera na základe zmluvy o starobnom dôchodkovom sporení, ktorú uzavrie s dôchodkovou správcovskou spoločnosťou (DSS). Výber povinných príspevkov do sporenia potom realizuje Sociálna poisťovňa, ktorá ich ďalej postúpi sporiteľovej DSS. Tá ich pripíše na osobný dôchodkový účet.

Aktuálne sa môže občan na Slovensku dohodnúť s niektorou z 5 spoločností a zveriť im svoje úspory na zhodnotenie. Sporenie v 2. pilieri preto nestojí zúčastnenú osobu žiadne peniaze navyše oproti tým osobám, ktoré v 2. pilieri zúčastnené nie sú. Neplatíte nič navyše, lebo na váš osobný dôchodkový účet sa presmeruje časť vašich povinných odvodov, ktoré aj tak platíte do Sociálnej poisťovne, či ste alebo nie ste v 2. pilieri.

Podmienky vstupu a účasť

Vstup do 2. piliera je pre osoby od 15 do 35 rokov dobrovoľný a po ňom sa toto starobné dôchodkové sporenie stáva povinným. Automatický vstup do druhého piliera sa týka najmä mladých ľudí, ktorým vznikne dôchodkové poistenie po prvýkrát. Ak sa sporiteľ v stanovenej lehote neodhlási, zostáva v druhom pilieri. Dobrovoľný vstup do druhého piliera sa týka pracujúcich, ktorí do systému nevstúpili automaticky, najmä osôb, ktorým dôchodkové poistenie vzniklo pred zavedením povinného automatického vstupu.

Výhody a nevýhody 2. piliera

Poznáte výhody a nevýhody 2. piliera? Jednoznačnou výhodou je, že tieto peniaze sú „zadarmo“ a sú dedičné. Medzi ďalšie výhody patria:

- Dlhodobý časový horizont: Znamená, že aj v čase výkyvov na finančnom trhu bude zabezpečený výnos z investovania.

- Daňová efektívnosť: Do dôchodku sa investuje z hrubej mzdy.

- Osobné vlastníctvo: Funguje na princípe dôchodkových jednotiek na osobnom dôchodkovom účte.

- Nízke poplatky: Sú sympatickým atribútom systému.

Naopak, za nevýhodu možno považovať fakt, že 2. pilier sa legislatívne upravuje pomerne často. Jeho novelizácia sa spája s neistotou podmienok v budúcnosti. Tieto peniaze slúžia na vaše zabezpečenie na dôchodku a preto ich nemôžete vybrať skôr.

Investičná stratégia a výber fondov

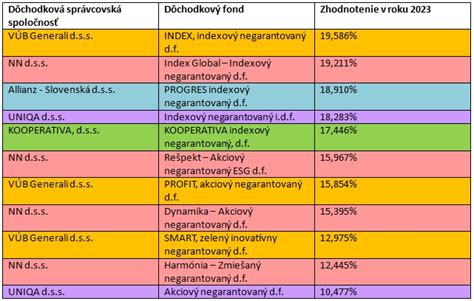

Prvou voľbou sporiteľa je výber medzi garantovanými a negarantovanými fondmi. Garantované fondy patria medzi bezpečné formy investovania, no nemajú veľké výnosy a niekedy nevyrovnajú ani výšku inflácie. Negarantované fondy sa zase vyznačujú vyšším výnosom, ale väčším rizikom. Ak sa chystáte založiť si 2. pilier, tak si nastavte svoju investičnú stratégiu čo najefektívnejšie. Zložené úročenie a vyšší priemerný výnos, ktorý súvisí s vyšším rizikom, robí indexový fond výhodnejším oproti ostatným.

Dôchodkový fond si môžete zmeniť kedykoľvek, aj niekoľkokrát do roka a bez akéhokoľvek poplatku. Napríklad: možno ste zistili, že sa vám viac oplatí negarantovaný indexový fond ako dlhopisový, tak pre túto zmenu len kontaktujte vašu DSS. Aj pomer sporenia v jednotlivých fondoch sa dá jednoducho upraviť.

tags: #2 #pilier #dochodkoveho #sporenia #porovnanie