Rok 2026 prináša významné zmeny v oblasti poukazovania podielu zaplatenej dane z príjmov fyzických osôb. Okrem tradičnej možnosti podporiť neziskové organizácie sa otvára aj nová cesta - poukázať 2 % zo zaplatenej dane vlastným rodičom, ktorí sú dôchodcovia. Táto zmena, ktorá nahrádza pôvodný rodičovský dôchodok zo Sociálnej poisťovne, poskytuje daňovníkom väčšiu flexibilitu pri rozhodovaní o použití časti ich daní.

Kto môže darovať 2 percentá z dane?

Darovať 2 % z daní môže každý daňovník Slovenskej republiky, či už fyzická osoba alebo právnická osoba, za predpokladu splnenia podmienok stanovených Zákonom o daniach z príjmov (595/2003 Z. z.). Daňovník musí mať v príslušnom zdaňovacom období povinnosť platiť daň z príjmu. Táto možnosť je právom daňovníka, nie jeho povinnosťou.

Darovanie 2 percent fyzickými osobami

Fyzická osoba môže poukázať podiel zo zaplatenej dane vo výške 2 %. Ak daňovník v roku 2025 odpracoval ako dobrovoľník viac ako 40 hodín, môže neziskovej organizácii poukázať až 3 % z dane. V takomto prípade je potrebné k daňovému priznaniu priložiť písomné potvrdenie o výkone dobrovoľníckej činnosti od všetkých organizácií, pre ktoré dobrovoľníctvo vykonával. Ak potvrdenie chýba, finančná správa akceptuje len 2 %.

2% z dane, Ako vyplniť tlačivo

Nová možnosť: Podpora rodičov na dôchodku

Od roku 2026 môžu fyzické osoby po prvýkrát poukázať ďalšie 2 % zo zaplatenej dane každému rodičovi, ktorý je poberateľom dôchodku. Spolu tak môžu daňovníci prerozdeliť až 6 % (resp. 7 % pri dobrovoľníctve) zo svojej zaplatenej dane. Daňovník môže poukázať 2 % zaplatenej dane jednému rodičovi a 2 % druhému rodičovi, pričom súčasne môže poukázať ďalšie 2 % (resp. 3 %) aj neziskovej organizácii. Spolu tak môže poukázať až 6 % (resp. 7 %) zo svojej zaplatenej dane.

Rodič, ktorému má byť podiel dane poukázaný, musí byť k 31. decembru 2025 poberateľom starobného, invalidného, výsluhového dôchodku alebo invalidného výsluhového dôchodku po dovŕšení dôchodkového veku. Zohľadňuje sa aj situácia, keď rodič k tomuto dátumu síce dôchodok ešte nepoberá, ale dosiahol dôchodkový vek a je predpoklad, že mu bude dôchodok priznaný spätne. Podmienkou je aj to, aby išlo o dôchodok zo slovenského dôchodkového systému. Ak rodič poberá predčasný starobný dôchodok, podmienky zákona nespĺňa. Rovnako invalidný dôchodok pred dovŕšením dôchodkového veku nárok nezakladá. Naopak, skutočnosť, že rodič, teda starobný dôchodca, naďalej pracuje, nemá na nárok žiadny vplyv. Skutočnosť, že daňovník je vlastným alebo osvojeným dieťaťom tohto rodiča, nie je potrebné preukazovať.

Dôležité je, že daňovník nesmie mať nedoplatok na dani vyšší ako 5 eur a daň vyplývajúca z ročného zúčtovania musí byť vysporiadaná v správnej výške do 30. apríla 2026. Ak daňovník bude vykazovať v 16. deň po uplynutí lehoty na podanie daňového priznania daňový nedoplatok vyšší ako 5 eur, daňový úrad podiel zaplatenej dane nepoukáže. Minimálna suma na darovanie rodičovi je 3 eurá.

Možné kombinácie darovania pre fyzické osoby:

- 2 % jednému rodičovi + 2 % druhému rodičovi + 2 % neziskovej organizácii = spolu 6 %

- 2 % jednému rodičovi + 2 % druhému rodičovi + 3 % neziskovej organizácii (pri splnení podmienky dobrovoľníctva) = spolu 7 %

Nie je možné poukázať všetkých 6 % (resp. 7 %) len jednému prijímateľovi. Rodičom možno poukázať najviac 2 % matke a 2 % otcovi, nedá sa napríklad poukázať 4 % len jednému rodičovi. Neziskovej organizácii možno poukázať maximálne 2 % (resp. 3 % pri splnení podmienky dobrovoľníctva).

Darovanie 2 percent právnickými osobami

Právnická osoba môže poukázať 2 % len v prípade, ak v zdaňovacom období roku 2025 (najneskôr do termínu na zaplatenie dane) darovala inej organizácii financie na verejnoprospešný účel aspoň vo výške 0,5 % z dane. V opačnom prípade môže poukázať len 1 %. Právnická osoba môže poukázať podiel z dane aj viacerým prijímateľom, avšak minimálna výška v prospech jedného prijímateľa musí byť 8 eur (pôvodne 8,30 Eura). Právnické osoby ani jednoosobové firmy nemôžu poukázať žiadne percentá rodičom.

Ako postupovať pri darovaní 2 percent?

Postup pre fyzické osoby podávajúce daňové priznanie samostatne

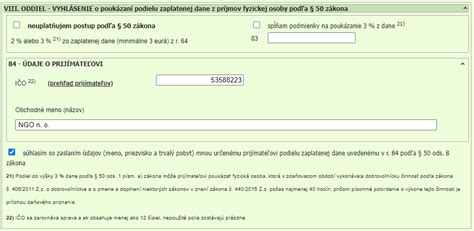

Daňovník, ktorý je fyzickou osobou a podáva si daňové priznanie sám (typ A alebo B), vyplní príslušný oddiel daňového priznania (§ 50 a § 50aa zákona o dani z príjmov). V daňovom priznaní je potrebné vyplniť identifikačné údaje organizácie, ktorej chceme 2 % darovať, a samozrejme vypočítať si 2 % z dane. FO môže darovať svoju čiastku len jednej organizácii, nie viacerým.

Uvádzajú sa tieto údaje:

- suma pre neziskovú organizáciu (min. 3 eurá)

- IČO a obchodný názov prijímateľa

- meno, priezvisko a rodné číslo rodiča/rodičov (pri poukázaní 2 % rodičom)

Ak ste v roku 2025 vykonali minimálne 40 hodín dobrovoľníckej činnosti, môžete neziskovej organizácii poukázať 3 % namiesto 2 %. Musíte doložiť písomné potvrdenie o dobrovoľníctve ako prílohu k daňovému priznaniu. Môžete zaškrtnúť súhlas so zaslaním vašich identifikačných údajov (okrem výšky sumy) prijímateľovi.

Postup pre zamestnancov, ktorým ročné zúčtovanie vykonáva zamestnávateľ

Zamestnanec, ktorý má záujem o ročné zúčtovanie cez zamestnávateľa, je povinný doručiť mu žiadosť do 15. februára 2026. Zamestnávateľ je povinný zúčtovanie vykonať najneskôr do 31. marca 2026 a vydať Potvrdenie o zaplatení dane.

Následne je potrebné vyplniť Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov fyzickej osoby podľa § 50 a § 50aa zákona, kde uvediete:

- svoje identifikačné údaje

- výšku zaplatenej dane a percento na poukázanie

- dátum zaplatenia dane

- IČO a názov vybranej neziskovej organizácie

- meno, priezvisko a rodné číslo rodiča/rodičov (pri poukázaní 2 % rodičom)

Ak ste v roku 2025 vykonávali dobrovoľnícku činnosť v rozsahu minimálne 40 hodín, môžete neziskovej organizácii poukázať 3 %. V oboch prípadoch musí byť suma minimálne 3 eurá.

K vyhláseniu priložíte:

- Potvrdenie o zaplatení dane z príjmov zo závislej činnosti (od zamestnávateľa)

- potvrdenie o dobrovoľníckej činnosti (pri uplatnení 3 %)

Kompletné vyhlásenie spolu s prílohami doručíte daňovému úradu najneskôr do 30. apríla 2026. Samostatné tlačivo vyhlásenia o poukázaní podielu zaplatenej dane použije na poukázanie 2 % rodičom iba tá fyzická osoba, ktorá nepodáva daňové priznanie k dani z príjmov za rok 2025 a zamestnávateľ jej vykonal ročné zúčtovanie preddavkov na daň z príjmov zo závislej činnosti.

Postup pre právnické osoby

Podmienky a postup pre právnické osoby sa v roku 2026 nemenia. Každá právnická osoba môže prostredníctvom daňového priznania poukázať 1 % zo zaplatenej dane z príjmov (príp. 2 %, ak splní podmienku daru vo výške min. 0,5 % dane na verejnoprospešný účel). V daňovom priznaní musí daňovník vyplniť IV. časť - Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov právnickej osoby. V Časti IV daňového priznania v kolónke č. 4 vyplní počet „obdarovaných“. Ak PO chce obdarovať viac subjektov, uvedie to v Prílohe daňového priznania, kde presne vyplní potrebné údaje.

Výpočet podielu vychádza z riadku 1080 daňového priznania právnickej osoby (tlačivo DPPOv25). V časti „Vyhlásenie" sa uvedie výška zaplatenej dane, výška daru (pri nároku na 2 %), suma na poukázanie a identifikačné údaje prijímateľa/prijímateľov.

Minimálna suma pre jedného prijímateľa je 8 eur.

Termíny pre darovanie 2 percent zo zaplatenej dane (rok 2026)

Pre dodržanie všetkých podmienok je dôležité sledovať nasledujúce termíny:

| Termín | Popis |

|---|---|

| Do 15. februára 2026 | Zamestnanci (cez zamestnávateľa) - žiadosť o ročné zúčtovanie |

| Do 31. marca 2026 | Fyzické osoby podávajúce daňové priznanie; termín podania daňového priznania pre PO |

| Do 30. apríla 2026 | Zamestnanci - vyhlásenie na daňový úrad |

| Do 30. júna 2026 | Predĺžená lehota na podanie daňového priznania (príjmy len zo SR) |

| Do 30. septembra 2026 | Predĺžená lehota na podanie daňového priznania (príjmy aj zo zahraničia) |

Daňové úrady majú lehotu 90 dní odo dňa splnenia všetkých podmienok na to, aby previedli príslušnú sumu vami vybranej organizácii. Po splnení zákonných podmienok prevedie správca dane podiely zaplatenej dane Sociálnej poisťovni do štyroch mesiacov po termíne na podanie vyhlásenia. Rodič má právo na vyplatenie tohto podielu dane, ktoré zaniká jeho úmrtím.

Zoznam prijímateľov 2 percent z dane

Zoznam možných prijímateľov 2 % z dane z príjmov spolu s potrebnými údajmi nájdeme v Zozname prijímateľov 2 % na rok 2025/2026 na stránke Finančnej správy alebo na stránke Notárskej komory SR, ktorá je povinná tento zoznam zverejniť najneskôr do 15. januára. Adresátom môže byť len registrovaný prijímateľ. Prijímateľ môže takto získané finančné prostriedky použiť len na účely, ktoré sú predmetom jeho činnosti.

Prijímateľmi môžu byť napríklad:

- občianske združenie

- nadácia

- neinvestičný fond

- nezisková organizácia poskytujúca všeobecne prospešné služby

- Slovenský Červený kríž

- účelové zariadenie cirkvi a náboženskej spoločnosti

- organizácia s medzinárodným prvkom

- subjekty výskumu a vývoja

- Fond rozvoja odborného vzdelávania a prípravy

tags: #2 #percenta #z #dane #dochodcovia